Artigo 2 - ICMS e suas particularidades

May 31, 2020 ·

6m 41s

Download and listen anywhere

Download your favorite episodes and enjoy them, wherever you are! Sign up or log in now to access offline listening.

Description

O ICMS é um Imposto não-cumulativo que incide sobre as operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação. É um...

show more

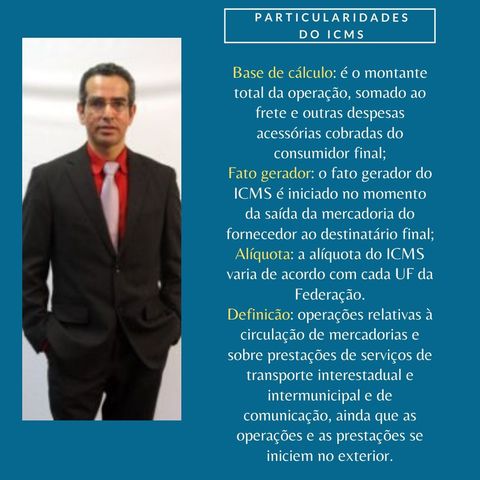

O ICMS é um Imposto não-cumulativo que incide sobre as operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação. É um imposto de competência dos Estados e do Distrito Federal, conforme previsto no art. 155, II, da Constituição de 1988, ele é uma das principais fontes de recursos financeiros dos estados. O ICMS tem função precipuamente fiscal, podendo ser seletivo em função da essencialidade, incide sobre o valor agregado, em obediência ao princípio da não cumulatividade, mas não incide sobre o ouro, quando definido em lei como ativo financeiro. A Lei nº 7.766, de 11/05/89, que dispõe sobre o ouro, ativo financeiro, e sobre seu tratamento tributário, em seu artigo 1º, estabelece: "Art. 1º O ouro em qualquer estado de pureza, em bruto ou refinado, quando destinado ao mercado financeiro ou à execução da política cambial do País, em operações realizadas com a interveniência de instituições integrantes do Sistema Financeiro Nacional, na forma e condições autorizadas pelo Banco Central do Brasil, será desde a extração, inclusive, considerado ativo financeiro ou instrumento cambial."

show less

Information

| Author | Roberto Pereira de Oliveira |

| Organization | Roberto Pereira de Oliveira |

| Website | - |

| Tags |

Copyright 2024 - Spreaker Inc. an iHeartMedia Company

Comments